(本文作者为 万联万象,钛媒体经授权发布)

文 | 万联万象

2027年一季度,铜价可能迎来一只“厄尔尼诺黑天鹅”。

这不是危言耸听。2026年6月11日,NOAA正式确认厄尔尼诺已形成,且本轮有63%概率演变为1950年以来最严重的“超级厄尔尼诺”之一。

联合国秘书长古特雷斯称之为“紧急气候警告”。

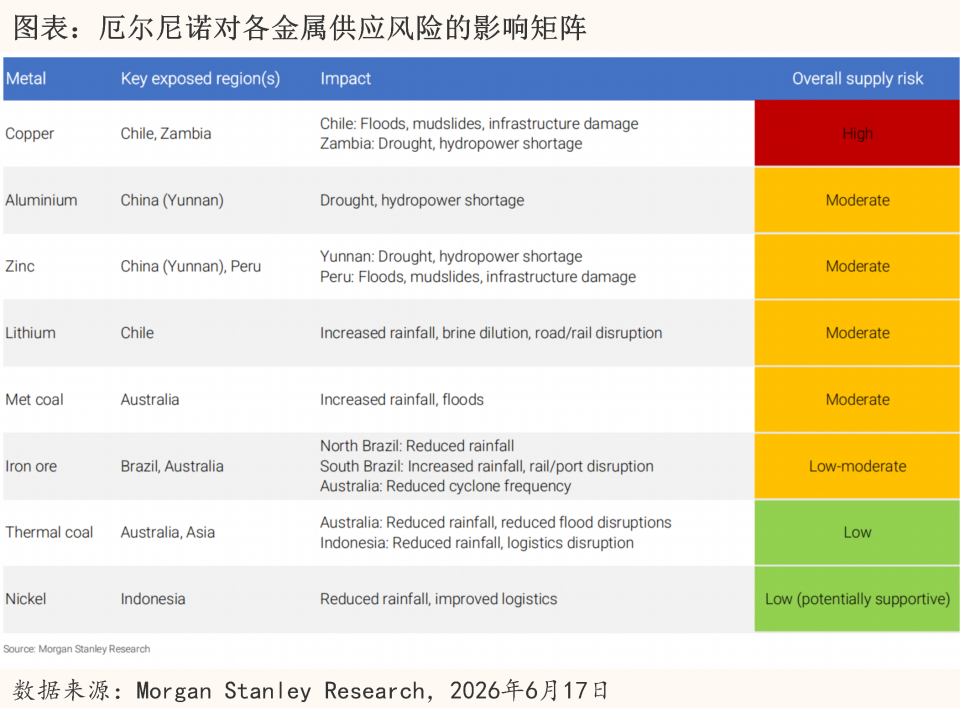

摩根士丹利最新研报直言:“在所有金属中,铜对供应风险最为暴露。”同一个厄尔尼诺,将同时对全球铜供应链发动两路夹击:智利的铜矿面临被洪水淹没的风险,赞比亚的铜矿则可能因干旱而断电停产。而这一切,最可能发生在2027年一季度。

一淹一渴,双线夹击。这一次,铜价恐怕不能再像2015年那样“淡定”了。

2027年一季度,铜价可能迎来一只“厄尔尼诺黑天鹅”。

这不是危言耸听。2026年6月11日,NOAA正式确认厄尔尼诺已形成,且本轮有63%概率演变为1950年以来最严重的“超级厄尔尼诺”之一。

联合国秘书长古特雷斯称之为“紧急气候警告”。

摩根士丹利最新研报直言:“在所有金属中,铜对供应风险最为暴露。”同一个厄尔尼诺,将同时对全球铜供应链发动两路夹击:智利的铜矿面临被洪水淹没的风险,赞比亚的铜矿则可能因干旱而断电停产。而这一切,最可能发生在2027年一季度。

一淹一渴,双线夹击。这一次,铜价恐怕不能再像2015年那样“淡定”了。

一、63%概率的“超级厄尔尼诺”正在逼近

厄尔尼诺的本质,是赤道太平洋中部和东部海面温度周期性升高的气候模式。正常年份,信风将温暖的表层海水推向亚洲,南美洲沿岸则涌上低温的深层海水。厄尔尼诺期间,信风减弱甚至逆转,暖水向东回流,整个热带的大气环流和降雨格局被彻底打乱。

NOAA判定厄尔尼诺形成的标准是:赤道太平洋海域温度连续数月高于常年平均水平0.5摄氏度以上。6月数据已经跨过这道门槛。而“极强厄尔尼诺”的门槛是高出2摄氏度,目前预测达到这一阈值的概率是63%。

世界气象组织(WMO)6月初预测,今年6月至8月出现厄尔尼诺的概率为80%,且极有可能贯穿整个2026/27年度北半球冬季。上一次强烈厄尔尼诺发生在2023年至2024年,已经让2024年成为有记录以来最热一年。而这一次,厄尔尼诺叠加在全球变暖之上,气候预测中心气象学家罗森克兰斯评估称:“它的强度与1950年以来发生的一些最强厄尔尼诺事件处于同一量级。”

厄尔尼诺确认形成只是第一块多米诺骨牌。

真正的问题是:什么时候开始影响矿山生产?答案指向一个明确的窗口。

二、2027年一季度:铜供应链最危险的窗口

厄尔尼诺“确认形成”是一回事,什么时候真正冲击铜供应链是另一回事。两者之间存在一个明确的时间差,而这个时间差,恰恰是投资者和产业方需要提前布局的关键窗口。

气象层面:2026年底至2027年初达到峰值。

NOAA在6月11日的公告中明确指出,本轮厄尔尼诺将在2026年11月至2027年1月期间达到峰值。届时,热带太平洋中部和东部的海面温度预计将比常年平均水平高出2至3摄氏度。按照当前概率分布,有25%的概率演变为“强厄尔尼诺”,63%的概率演变为“极强厄尔尼诺”,后者将跻身1950年以来最严重的厄尔尼诺事件之列。

供应层面:最危险的窗口在2027年一季度。

海面温度升高不会立刻变成矿山的停产。天气系统传导到特定产区、触发降雨或干旱、再影响采矿作业和物流运输,需要数周至数月的时间。

智利的“洪水窗口”:智利北部的降雨季节通常集中在2月至4月。厄尔尼诺顶峰(11月至次年1月)叠加当地雨季(2-4月),意味着最危险的时段是2027年一季度。2015年3月的那场洪水,导致Antucoya、Centinela、Candelaria、Salvador等多座铜矿停产,正好发生在这一时期。

赞比亚的“干旱窗口”:南部非洲的雨季从11月持续到次年4月,水库补给集中在这一时段的中期。如果厄尔尼诺抑制了这段时期的降雨,卡里巴大坝、卡富埃峡谷等主要水电站将在2027年全年面临低水位压力。这意味着赞比亚铜矿的电力风险,可能在2027年一季度开始累积,并持续影响全年产量。

Wood Mackenzie的模型显示,厄尔尼诺可能导致全球铜矿年度供给扰动率从5%升至6%,相当于每年减少250万至300万吨的潜在供应。这在铜市场极度紧张的今天,是一个不可忽视的数字。

总结一句话:厄尔尼诺的气象峰值在2026年底,对铜供应的影响最可能从2027年一季度开始显现,并贯穿2027年全年。

三、智利:占全球23%的铜产量,站在洪水前线

智利是全球最大铜生产国,2025年铜矿产量约541万吨,占全球供应约四分之一。但智利的铜产量高度集中在北部三个极端干旱的大区,阿塔卡马(Atacama)、安托法加斯塔(Antofagasta)和塔拉帕卡(Tarapacá)。

这三个地区平时是地球上最干旱的地方之一,年降水量几乎为零。但厄尔尼诺带来的异常暴雨会在这个“滴水不降”的地方引发山洪和泥石流。道路被冲毁、电力中断、矿山停摆,在极端干旱区,一滴水都可能变成灾难。厄尔尼诺会令全球降水格局出现转变,南美的巴西、秘鲁、智利等地出现洪涝,这些正是传统重要的矿产品生产区域。

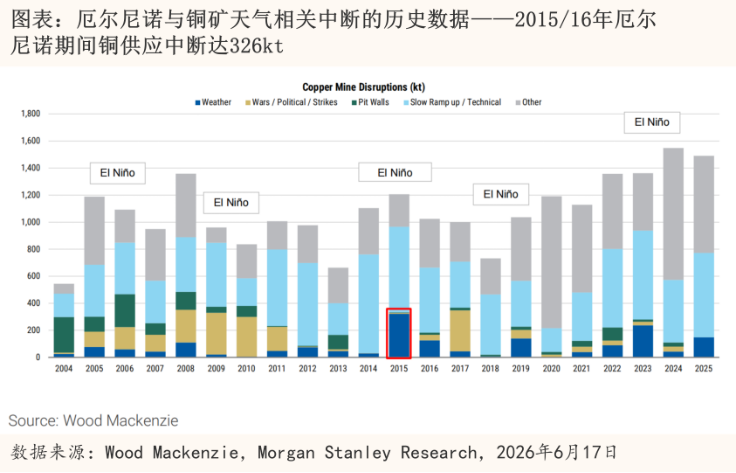

2015年3月,阿塔卡马地区遭遇极端洪水,Centinela、Antucoya、Michilla、Candelaria、Salvador等多座铜矿被迫暂停运营,估算影响约9万吨铜供应。9万吨听起来不大,当时仅占全球年供应量的约0.5%。但彼时铜市场处于过剩状态,冲击被相对平滑地消化了。

这一次完全不同。

上述三区2027年的铜产量估算约420万吨,占全球供应的约17%。如果因为一场极端暴雨停产一周,影响就高达约8万吨。而更关键的是,今天的铜市场已经从过剩转向了短缺。

巴克莱银行最新数据显示,2026年4月智利日均铜产量同比下降13.8%,环比下降4.8%。12个月滚动产量仅比2023年的低点高出1%。截至4月,智利总产量年化运行率较巴克莱2026年全年540万吨的预测低了9%。2025年智利贡献了全球铜矿产量的23%。

本轮厄尔尼诺的峰值预计在2026年底至2027年初到来。摩根士丹利指出,考虑到智利北部的高风险降雨窗口通常在2月至4月,最危险的时刻可能是2027年一季度。届时如果暴雨真的降临,铜市场将直面一次真正的“压力测试”。浙商证券也认为,极端气候可能对南美智利、秘鲁等地铜矿造成洪涝,扰动工业金属供给。

四、赞比亚:85%靠水电,89万吨铜产量命悬一线

如果说智利的威胁来自“太多水”,那赞比亚的威胁恰恰来自“太少水”。

赞比亚是非洲第二大铜生产国。赞比亚矿业部2026年1月公布的数据显示,2025年该国铜产量达89.03万吨,较上年82.55万吨增长8%。赞比亚政府此前设定的目标是100万吨,虽然未能达成,但官方仍表示2026年铜产量有望突破百万吨大关。然而,赞比亚的电力结构极度依赖水电:全国约85%的装机容量来自水力发电。铜矿是最大的电力消费部门,矿山的正常运转高度依赖稳定的电网供电。

厄尔尼诺给赞比亚带来的,是干旱。

2015/16年厄尔尼诺期间,赞比亚降雨量骤降。到2015年8月,横跨赞比亚和津巴布韦边境的卡里巴水库蓄水率仅为40%左右,水位降至近20年新低。国家电力公司ZESCO被迫对矿业公司实施电力配给。First Quantum旗下Kansanshi铜矿的供电从153兆瓦削减至117兆瓦,Sentinel项目的供电也从55兆瓦降至42兆瓦。

2023/24年厄尔尼诺期间,赞比亚经历了1981年以来最干旱的1月至3月。2024年2月,政府宣布全国进入干旱灾难紧急状态。ZESCO预计当年电力缺口或超520兆瓦。部分地区每天停电长达12至21小时。赞比亚矿业商会透露,Zesco计划将矿业公司电力供应削减20%。

如今,2026/27年的“超级厄尔尼诺”正在逼近,科学家警告:强厄尔尼诺叠加长期气候变化,可能显著增加南部非洲的干旱风险。赞比亚的铜矿再次站在了停电的边缘。

更值得警惕的是,赞比亚的电力危机还会“传染”。刚果(金)的Kamoa-Kakula铜矿是全球品位最高的大型铜矿项目之一,部分依赖从赞比亚进口电力。艾芬豪矿业已将Kamoa-Kakula 2026年产量指引从38万至42万吨下调至29万至33万吨,2027年也下调至38万至42万吨。如果赞比亚电网再次因干旱承压,刚果(金)的铜供应也会受到波及。

五、59万至60万吨缺口:铜市场不再有“缓冲垫”

2015年厄尔尼诺导致约9万吨铜供应中断,当时占全球供应约0.5%。为什么那次冲击没有引发铜价剧烈波动?因为当时市场处于过剩状态,供应损失可以被库存和闲置产能吸收。

今天完全不同。

高盛在6月的最新报告中,将2026年四季度铜价预测上调22%至每吨13,700美元,2027年全年均价预测上调28%至13,800美元。

摩根士丹利的预测更为激进。该行预计2026年全球铜市场将出现59万至60万吨的供应缺口,2027年缺口进一步扩大至100万吨,创下22年来最大供应缺口。2025年全球已有高达6%的铜产量被中断。

为什么缺口这么大?机构给出了几个关键因素:

第一,矿山供应增长严重不及预期。全球两大增量来源:印尼Grasberg和刚果(金)Kamoa-Kakula,产能恢复速度均慢于预期。银河期货指出:目前预计2026年全球铜矿供应增量仅为12万吨,如果厄尔尼诺和能源问题爆发,铜矿增量可能还会继续下调。

第二,金融投机资金大幅增加。净多头持仓处于高位,帮助推动铜价从每吨11,000美元升至13,000美元。

第三,美国“吸走”全球铜资源。贸易商为规避潜在关税而大量囤积精炼铜,COMEX库存持续攀升。

在这种结构性短缺的背景下,厄尔尼诺带来的任何额外供应扰动,其价格弹性都将被大幅放大。

六、50万吨COMEX库存:关税预期下的“美国虹吸”

如果说厄尔尼诺是来自太平洋的“天灾”,那美国的关税政策就是一场正在发酵的“人祸”。

2025年8月1日,特朗普援引国家安全理由,依据第232条款对半成品铜及铜密集型衍生产品征收50%的关税。精炼铜进口暂未被纳入此次关税范围,但铜废料出口受到限制:美国本土生产的废料中必须有25%留在国内市场销售。美国商务部须在2026年6月30日前提交铜行业最新报告,以决定是否从2027年1月1日起对精炼铜进口征收15%的关税,并于2028年1月升至30%。

杰富瑞的分析师指出,进口精炼铜占美国精炼铜供应总量的40%至50%,若关税扩展至精炼铜,将推高美国国内市场价格溢价,并收紧供应,直至行业建立起新的下游精炼和冶炼产能,而这一过程预计需要数年时间。

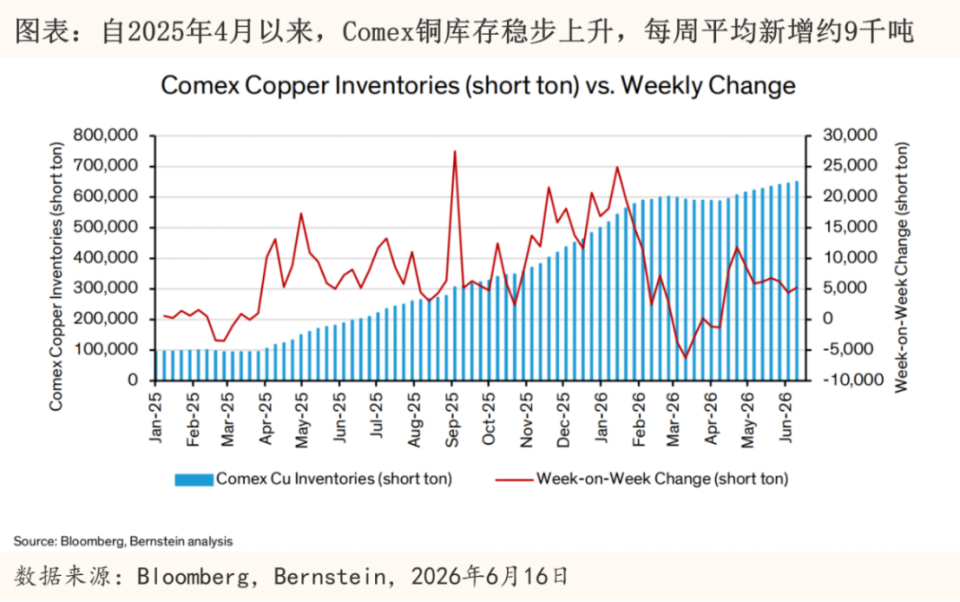

受潜在关税预期影响,COMEX铜价已升至LME价格之上,COMEX库存也攀升至多年高位。不过,目前COMEX相对于LME的溢价仍低于15%关税所对应的理论水平。伯恩斯坦测算,从西欧运铜至美国的全套成本(含仓储、运输、融资)约为每吨400至754美元,而一旦15%关税落地,套利收益将超过每吨2,000美元。悬殊的风险回报比,驱动贸易商持续将铜源源不断运往美国。自2025年夏天以来,铜流入COMEX仓库的速度稳定在每周约9000吨,至今库存总量已攀升至50万吨以上。

基于这一格局,伯恩斯坦列出了三种可能的情景:

若最终决定不加征关税,美国囤积的库存将逐步释放,铜价面临下行压力,预计回落至每吨11,000美元附近。若决策推迟至2027年初,或仅实施15%关税,美国将继续吸纳25万至30万吨铜,铜价有望重新测试并突破14,000美元的历史高点。若2028年30%关税被确认,累计库存吸纳量可达70万至80万吨,相当于抹去一座顶级矿山全年的产量,铜价将会获得更强的支撑。

杰富瑞预计,特朗普可能在本月晚些时候宣布最终决定。一旦宣布实施,短期内美国市场可能出现去库存并压低价格;而若决策再度推迟,则可能引发进一步囤货,推动价格上涨。

七、三重风暴汇聚,铜价能否突破14,000美元?

厄尔尼诺不是新鲜事。但“超级厄尔尼诺”叠加“结构性铜短缺”,这是一组从未有过的组合。

2015年,同样的气候事件导致智利北部多座铜矿因洪水短暂停摆,估算影响约9万吨铜供应,彼时市场波澜不惊。而今天,高盛预计2026年美国以外地区铜市场缺口约为64万吨,2027年约为17万吨;摩根士丹利则预计2026年全球铜市场将出现59万至60万吨的供应缺口。任何额外的供应扰动,都可能成为引爆价格的导火索。智利的暴雨、赞比亚的干旱,任何一个兑现,都可能成为铜价向上突破的催化剂。

而就在6月30日,特朗普政府将决定是否对精炼铜加征关税。如果关税落地,全球铜的定价逻辑将被进一步扭曲,COMEX与LME的价差可能永久性扩大。COMEX铜库存已从2025年3月的约8万吨攀升至2026年的50万吨以上。伯恩斯坦分析认为,若关税落地,铜价有望重新测试并突破14,000美元的历史高点。

太平洋的暖水正在东移,白宫的关税倒计时正在滴答作响。铜市场的风暴正在酝酿。这一次,市场恐怕无法再像2015年那样“淡定”了。

信息来源说明:

- 数据来源:

NOAA Climate Prediction Center,ENSO诊断讨论,2026年6月11日

赞比亚矿业部,2026年1月

- 研报来源:

摩根士丹利-《Metals in the Eye of El Niño》-2026年6月17日

高盛-《Aluminium:A Tale of Two Supply Shocks》-2026年6月18日

巴克莱-《Chile/Peru copper production:divergence continues》-2026年6月11日

伯恩斯坦-《Global Metals&Mining:Copper Taco or Boco Season Finale》-2026年6月16日

杰富瑞-《Copper:Tariffs,Premiums,and Consequences》-2026年6月12日

银河期货-《铜专题报告:海外铜矿-智利篇》-2026年6月5日

浙商证券-厄尔尼诺相关研究报告-2026年6月初

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或者下载钛媒体App

本文为本站原创内容,如需转载请注明出处。

本文永久地址:https://m.ace6233.store/article/78519.html

文章观点仅供学习交流参考。